2021年10月20日

一緒にクレカ 作りましょ!

こんにちは、YonYonです!

気づけば10月になり

秋風を感じる涼しい時期が

やってまいりましたが、

お元気されていますか?

さてさて今回もクレカの話ですよ!

第三弾、

「一緒にクレカ作りましょ!」と称しまして、

クレカの作り方を丁寧に解説していきますね。

最近では個人でネットから作るにしても

わかりやすいようになっていますが、

より安心して作っていただくための

ガイドラインを私が示しますね!

みなさん今日も楽しみながらいきましょう!

今回はクレカを作っていこうという

趣旨の記事ですが、

どの国際ブランドのライセンスを選ぶのかで

悩まれる方もいると思ったので

書いておきます!

まずは以下の比較表を見てください。

ざっと比較してみましたが、

所々わかりにくいので解説しますね!

まずプロパーカードというのは、

ブランドが自社で発行しているクレカの事で、

VisaやMaster Cardにはありませんが、

JCBやアメリカンエキスプレスに存在します。

ではVisaやMasterは

どのようにカードが作られているかというと

ライセンスをクレカ作成会社に渡して

作られているのです。

利用者によってはプロパーカードの方が

ステータス性を高く感じたり、

お金持ちに見られる傾向が強いようです。

続いてVisaとMasterカードの比較ですが、

Masterカードで出来ることは

Visaでもできるというイメージで、

機能性を考えた時に、

敢えてMasterカードを選ぶ意味が

そこまでないみたいです。

ただ他社カードを持っていることで

利用の際に使い分けたり、

少なくともどちらかのカードは加盟されている

という安心感がありますね。

結果的にどのユーザーに

何のカードが1枚目におすすめかというと、

幅広く海外旅行もしたい方→Visa

日本国内での利用を充実させたい人→JCB

以上のように考えられます。

そして2枚目以降に

Masterカードを検討するのが

良いかもしれません!

画像を見ながら

進めていただければと思うので、

下記の部分は多少粗くなるかと思いますが

お許しを。

まず

「三井住友カードデビュープラス」と検索。

続いて一番上にある、

「(公式)三井住友…」をクリック。

開くとこのように「お申し込みはこちら」ボタンが見えます。

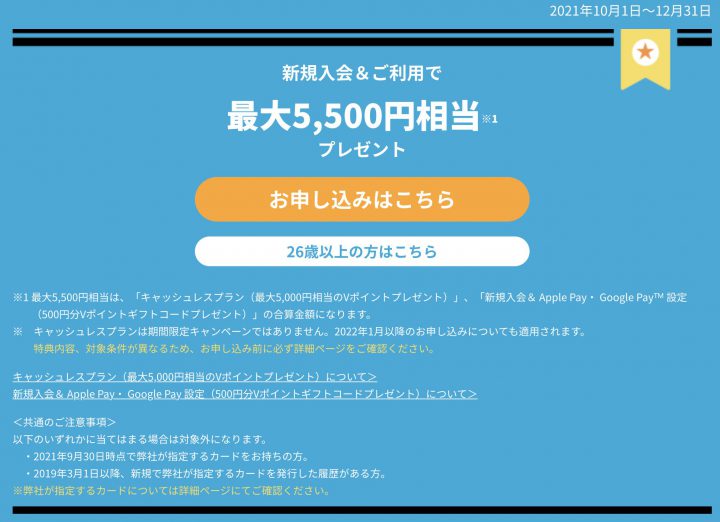

ちなみに

2021.10/1~12/31まで以下のようなサービスがあるそうです!

さて本題に戻りますが、

「お申し込みはこちら」をクリック。

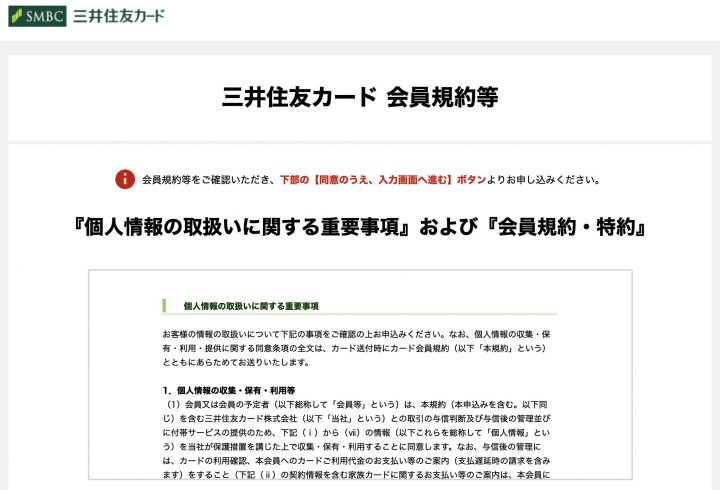

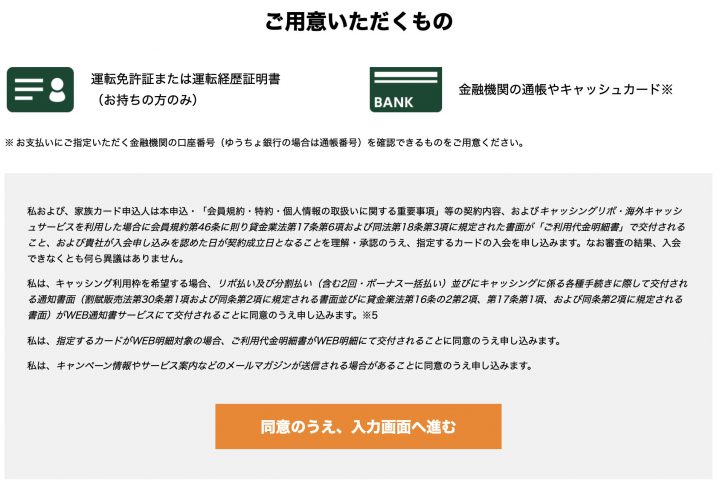

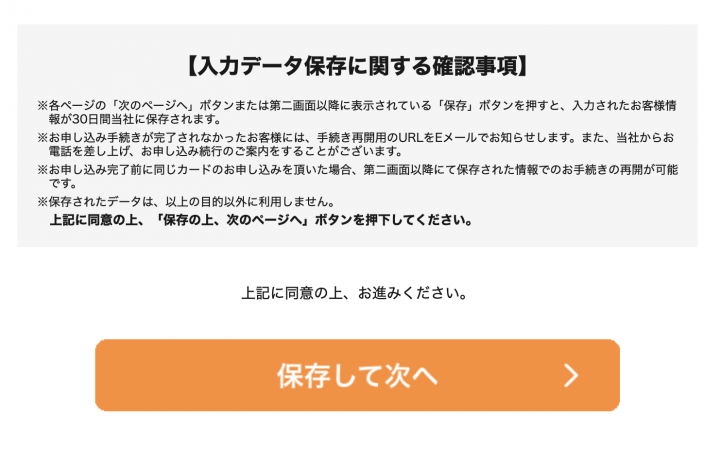

規約を確認し、良ければ以下のものを用意。

「同意のうえ、入力画面へ進む」をクリック。

そして必要事項を入力。

※必要事項は以下画面以外にもあり。

入力後は「保存して次へ」をクリック。

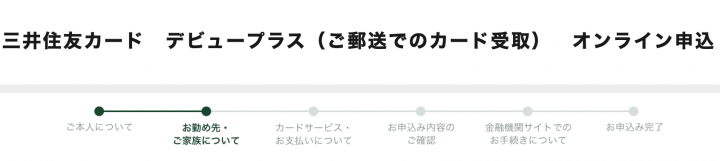

最初の入力同様に以下の項目において入力を進めて行きます。

おおよその記入は

皆さんお分かりいただけると思うので、

わかりにくいとこに注釈を入れて

進めて行きますね!

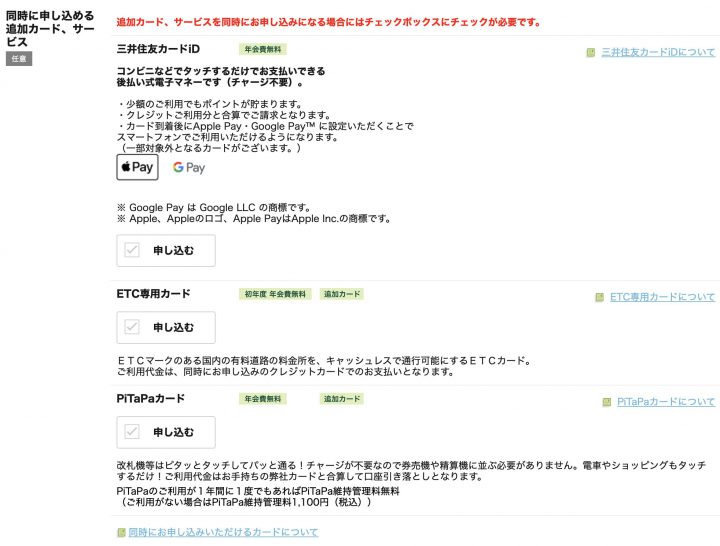

「カードサービス・お支払いについて」の

ページになっていまして、

追加でサービスを選ぶ部分があります。

この三井住友カードIDというのが

前回の記事でご紹介したタッチ決済ですので

追加すると良いでしょう!

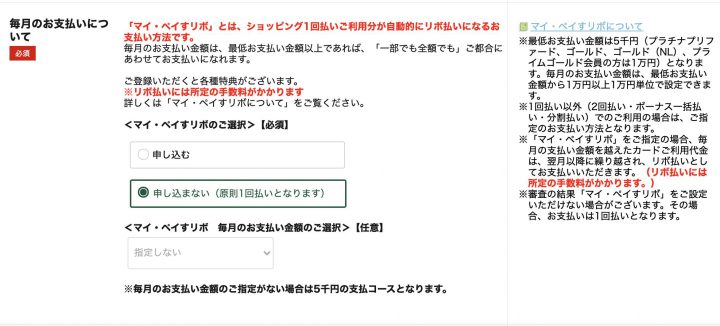

さらにスクロールしていくと、

「毎月のお支払いについて」とありますが、

ここの<マイ・ペイすリボ>は現時点で

申し込まない方が良いでしょう。

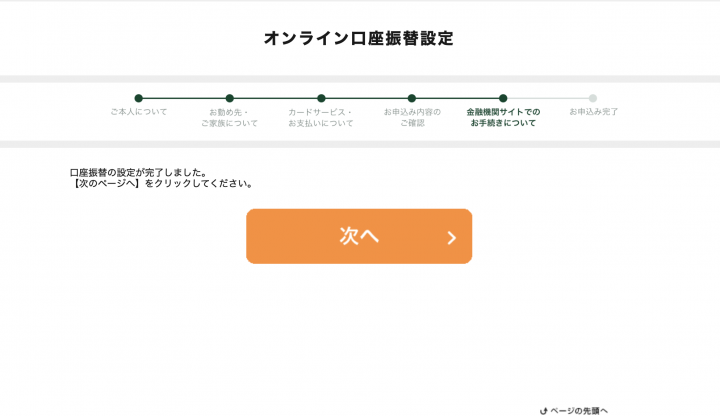

ここで終了ではないのでご注意ください。

ここからは銀行口座の設定を行います。

口座番号や暗証番号を用意して

指示通りに入力して行きましょう!

個人情報を孕むので詳細は割愛します。

銀行口座の設定が済むと、

再び三井住友カードのページに戻ってきます。

ここで「次へ」を押すことで

今できる申し込みは終わりになります。

あとは審査結果を待ちましょう!

数日後…

三井住友カードとPiTaPaカードが

別々に送られてきました!

これによって審査を通り、

カードが届いたことがわかりました!

受け取りには本人確認と受け取り証明の

ために、フルネームを記入しますよ!

注意点とは言っても

これまで何度かお伝えさせていただいた、

リボ払いはやめておこう!につきます。

今回実際に申し込む所でも注釈を入れたように

リボ払いの設定はさらっと出てきますので、

注意して回避することが必要です!

他社カードを作る時にも

気にしてみてください!

リボ払いが良くない理由は

こちらの記事に書きましたので、

ぜひご一読ください!

みなさん、クレカを作れましたか?

これまで3つの記事をご覧いただき、

実際にお役に立てたのであれば幸いです!

クレカを持つことで

生活は充実に向かっていくと

私自身も身をもって体感しています。(笑)

是非とも楽しいクレカライフを

共に過ごしましょう!

それではまた会いましょう!

2021年10月19日

学生にオススメのクレカ紹介します!

みなさん、

今回も私の記事を訪ねてくださって

ありがとうございます!

今回もYonYonが

クレジットカード関連の記事を

書いていきますよ!

前回は「クレジットカード持ってる?」

という題名で、

大学生のクレカに対する捉え方や

クレカ乗っ取りの対処法などを

紹介しましたね。

まだ読んでない方は先にそちらをどうぞ!!

さて今回ですが、

数あるクレカの中でどれを選べばいいのかとその理由を解説していきます!

まずは学生特典として

どんなものが用意されがちなのか

共有しますね!

実際に学生と社会人のカードでは

大きく異なる部分があるので

知っておいて損なしですよ!

学生カードでは通常のカードに比べて

還元率が高い事があります!

還元率が高いことによって

買い物時により多くのポイントとして

返ってくるので、

実質安く買い物できるんです!

安く買える事は

学生には身に染みて嬉しいですよね。(笑)

さらに小見出しでは2倍と銘打ちましたが、

2倍に限らず3倍のポイントが手に入る事もありますね!

大きな買い物〜日常使いまで、

お得に使い倒しましょう!

意外とかかる印象の年会費。

カードによっては

年間利用回数が上限を越えれば

来年の年間費不要のカードもありますが、

条件に関係なく年会費を要するカードも

ありますね。

そんなカードでも学生版であれば

在学中は年会費がかからないなんて

お得なカードもあります!

先程言ったように還元率の高さから

ポイントが溜まりやすいのと同時に、

ポイントやマイルが長らく保持できることがあるのも学生カードの特徴と言えます!

ちなみにマイルというのは

飛行機に乗る時にお金ではなくポイントで

乗ることができるのですが、

そのポイントの事をマイルと呼びます。

マイルが関係してくるのは

ANAカードやJALカードなどですね!

学生カードの場合、

海外旅行保険を始めとする種々の保険が

優遇されている事もあります!

他に保険といえば

スポーツ保険などを思い浮かべる方も

いらっしゃると思いますが、

それに対応したカードもあるようです!

さてと、

前置きが長くなりましたが

人気の学生カードTOP3と行きましょうか!

ここでは様々なサイトを見た上で

最も人気として取り上げられていた3選を

ご紹介しますね!

こちらのカードは

よくお名前を耳にされていると思いますが、

カード自体は2021年7月に出来ました。

最新のセキュリティ技術によって

安全性を高め、

そこにお得要素も盛り込んだカードに

なっております!

今後ユーザーが増えていき、

人気が増していくこと間違いなしでしょう!

具体的には、

年1回以上の利用で年会費無料、

最短翌営業日のスピード発行、

タッチ決済可能で簡単キャッシュレス!

このようなお得要素があります!

ぜひお試しを!

このカードは一言で言えば、

無難にジャストフィット!という感じです。

年会費はもちろん無料ですし、

いつでも1.0%還元で

Amazonの買い物では2.0%です!

ちなみに貯めたポイントは

ANAやJALのマイルや

ディズニーのチケットに変換可能だそう!

このカードはどのサイトを見ても、

ほとんど学生カードで1位になっていると

思います。

さあ、ざっとおすすめポイントを

お話しいたしましょう。

このカードおよびETCの年会費無料であり、

入会3ヶ月はどこでもポイント5倍です!

それ以降でもコンビニやマックでも5倍、

ネット通販でのポイント最大20倍。

このようにお得感が溢れすぎてる

スーパーなカードなのです。(笑)

さらに最短翌営業日発送ですぐ作れますし、

学生の気持ちよくわかってる〜!っていう

すんばらしいカードです!!

今回の記事では学生カードのメリットを

た〜くさん紹介してまいりましたが、

実は学生って身分が裏目に出てしまう部分もあるんですよね。

それは社会人に比べて

収入に対する信頼度が低い事です。

クレジットカードは

信用の上に成り立つものですので、

信用度合いに合わせて

利用可能額が決まります。

そうすると収入が社会人に比べて低い学生は

必然的にクレカの利用可能額が

小さくなってしまいます。

一般的に最大30万円という表記を

良く目にしますが、

実際には10万円や20万円が

上限になっている事も多々あります。

ですので、

学生カードの中でも

利用可能金額が大きいカードというものが

重宝されていることになります。

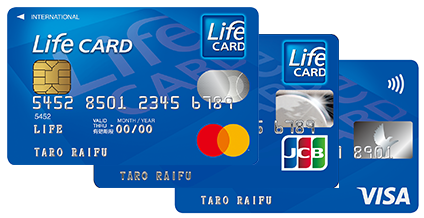

中でも利用可能額の大きい学生カードとして

30万円の利用が可能な

「学生専用ライフカード」をご紹介します!

公式HPにもあるように、

本当にポイントが溜まりやすいです!

また、学生特典あるあるで紹介した保険も

充実ですね!

さらには学生のうちに

ライフカードを申し込んでおく事で、

社会人1年目からゴールドカードに

昇格するチャンスが得られるみたいです!

学生の間使うにも、

社会人からも大きく待遇を受けられる

ライフカードぜひご検討ください!

マイルが溜まっていくカードには

主にJALカードやANAカードがあります。

良く上がるANAとJALの比較。

それぞれに良い点、良くない点があります。

例えばANAはメジャーな観光地を

殆ど網羅していますが、

JALであればANAでは

行けないような孤島までも

カバーしています。

様々な比較点はありますが、

個人的には飛行機は飛ぶのかという

根本的な所が大きいです。

どういう事かというと

実はJALは以前経営破綻したことがあり、

フライトによる赤字は

できるだけ出したくないので、

ANAがとりあえず飛ばすときでも

JALは運休になることがあるみたいです。

ANAの方がJALに比べて

安定的に飛ぶようです。

ただクレジットカードで

ANAカードとJALカードの

どちらが良いかということなると、

別の話にもなるので

ぜひお好みのものを

調べて選んでみてください!

今回はどの学生カードがおすすめなのか

についてじっくりと話してきましたね!

次回は、

いよいよ実際に作る会になっていますので、

ぜひいらしてくださいね〜!

2021年9月28日

クレジットカード持ってる??

こんにちは!

最近カメラ記事ばっか書いてる

YonYonです!(笑)

今回は心機一転、

お買い物には欠かせないと個人的に思ってる

クレジットカードについて話していこうと

思ってます!

シリーズで進めていくので

気が向いた時にお読みいただければ

幸いです!

まず一般的な大学生のクレジットカードへの捉え方を共有できればと思います。

個人的な経験にも基づいているので、

完全に大学生の捉え方を

網羅できていない可能性もありますが

ご了承ください。

クレジットカードって

まず作り方が

よくわからないな〜

確かに20歳以上にならないと作れないので

中々作り方を知らないこともありますよね。

今後安心して作っていただくために

次回の記事で紹介していきますね!

親からは

できるだけ作らないよう言われているので、

作る気はあまりないです。

確かにこういうこともよく聞きます。

親御さんも大学生になったから

皆さんのことを信頼していると思いますが、

やはりお金のことになると

心配になることも多いのでしょう。

私自身も初めてクレカを作る時には

かなり心配や確認をされて記憶があります。

クレジットカードでなくとも

デビットカードを利用できるようにすれば、

日常的な生活も

楽になるかも知れないですね!

デビットカードについても

そのうち書いていこうと思います!

自分は

もし作ったら使いすぎてしまうと思うので、

作ってません。

そうですね(笑)

私自身も使いすぎてしまった場合には

生活費が追い込まれる事もありますね(笑)

でも借金とかはしたことがないので

上手くやりくりする方法があるので、

それについて今後知っていってもらえればと思います!

便利すぎてめっちゃ

使っちゃってます(笑)

その気持ちめちゃくちゃわかります(笑)

持っていない人には

是非お勧めしておきたいですよね!

でもお互い使いすぎには

気をつけておきましょ(笑)

借金してしまいそうで

リボ払いして

しまいました。。。

あ〜それはやってしまってますね。。

リボ払いなどをし始めてしまうと

返って取り戻せなくなってしまうので、

最新の注意と事前の知識が必要ですね。

どのように安全に使ったらいいのかも

今後レクチャーしていきますね!

いきなり客観的な捉え方の紹介を

していきましたが、

続いて個人的にクレジットカードが便利と

感じている理由について

共有していきますね!

クレジットカードで何が便利かというと、

すぐにお金を払わなくていいのにも関わらず買い物ができる点でしょう。

つまり1ヶ月後にお金を払えばいいのに、

お買い物はすぐにできるってことです!

これがどんな風に日常生活で

落とし込めるのかというと、

今の銀行口座にはお金がないが

どうしても買いたいものがある時に

今月のバイトを頑張れば

今すぐ買いたいものを買えるんです!

この緊急事態宣言下においては

バイトが急に無くなったりもするかも

知れないので、

しっかりと稼げる目安がついていることも

重要かも知れないですね。

購入の度に

ポイントやマイルが溜まっていくので、

実質割引を受けることができているように

捉えることができます。

このポイントは

購入するサイト特有のクレカを作ると

さらに多く獲得できたりするので

お得度がマシマシですね!

振り込みに行く手間が省けます!

私自身あまりしたことがないのですが、

ネットでの買い物をした場合には

コンビニなどで振り込みをすることになると思いますが、

その時間的な手間も手数料もかけずに

行うことができます!

言うまでもなく使いすぎは禁物ですね(笑)

こんなことは大金を買い物で

すぐに溶かしてしまった私が

言えることではないのですが…(笑)

個人的に生活を豊かにするものであれば

どんどん自己投資するのはいいとは

思うのですが、

定期的に残高を確認しておく事も

忘れてはなりませんね(笑)

クレジットカードが

不正利用される事もありますね。。。

私自身一度大きな被害に遭いかけまして、

Amazonカードのログインに用いてる

VPassから不正ログインされてしまい、

6万円近いREGZAを

購入されかけてしまいました。

その時に処分したクレジットカードが

こちらです。(笑)

この後に三井住友の方に

新規パスワード等の手続きを

丁寧にしていただきました。(笑)

あ、もちろん失くすのもNGです!!

失くした場合は

すぐにカードを止めましょう!

リボ払いはしてはダメだ!

とは良く聞きますが、

皆さんそれがなぜだか知っていますか?

端的にまとめると、

借金という意識を持ちにくく

手数料によって半永久的に雪だるま式に

支払い金額が増えていってしまうためです。

ですので、

一概に悪いというわけではありませんが、

大概の方々にとっては

マイナスに働いてしまいます。

クレジットカードの

支払い期日が被るカードは

できるだけ避けた方が良いでしょう!

もちろんお金を稼げている方であれば

そこまで気にしなくとも問題ないのですが、

なんせ大部分が親御さんに控除を受けて

年収103万円までしか稼がない

大学生の方々だと思いますから、

稼ぐタイミングと使うタイミングと払うタイミングを考えて使っていくべきでしょう!

なのでクレジットカードの支払い期日を

事前に把握して、

どのカードを選ぶのかも選択する必要が

あるかも知れませんね。(笑)

次回からは具体的にどのクレジットカードを作るとお得なのかについて

特に学生の時期に作って活用すると

いいカードについて紹介していきます!

次回からも是非知識を蓄えて便利な暮らしを進めていってくださいね!